为深入贯彻“减证便民”行动重大决策部署,持续深化“放管服”改革,优化营商环境,国家税务总局发布《关于部分税务证明事项实行告知承诺制 进一步优化纳税服务的公告》(国家税务总局公告2021年第21号),公告规定自2021年7月1日起,国家税务总局决定在全国范围内对6项税务证明事项实行告知承诺制,一起来了解一下吧。

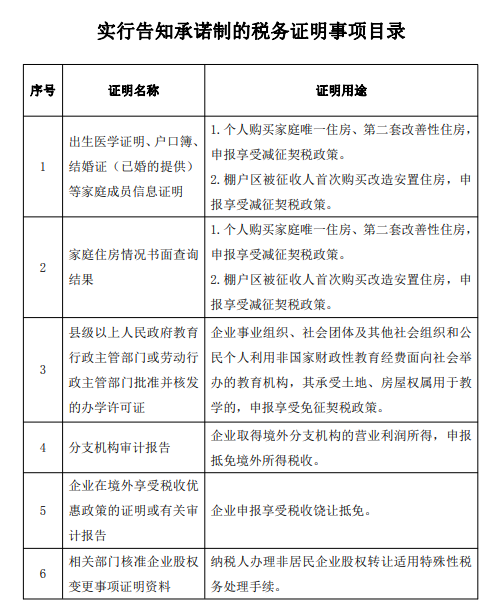

一、具体事项目录

二、承诺方式

对实行告知承诺制的税务证明事项,纳税人可以自主选择是否适用告知承诺制办理。选择适用告知承诺制办理的,税务机关以书面形式(含电子文本)将证明义务、证明内容、承诺方式以及不实承诺的法律责任一次性告知纳税人,纳税人书面承诺已经符合告知的相关要求并愿意承担不实承诺的法律责任,税务机关不再索要该事项需要的证明材料,并依据纳税人书面承诺办理相关税务事项。纳税人不选择适用告知承诺制的,应当提供该事项需要的证明材料。

三、法律责任

纳税人对承诺的真实性承担法律责任。税务机关在事中核查时发现核查情况与纳税人承诺不一致的,应要求纳税人提供相关佐证材料后再予办理。对在事中事后核查或者日常监管中发现承诺不实的,税务机关依法责令限期改正、进行处理处罚,并按照有关规定作出虚假承诺行为认定;涉嫌犯罪的,依法移送司法机关追究刑事责任。

四、不适用告知承诺制的情形

1、对重大税收违法失信案件当事人不适用告知承诺制,重大税收违法失信案件当事人履行相关法定义务,经实施检查的税务机关确认,在公布期届满后可以适用告知承诺制;

2、其他纳税人存在曾作出虚假承诺情形的,在纠正违法违规行为或者履行相关法定义务之前不适用告知承诺制。